Методика экспертного анализа финансово-хозяйственной деятельности предприятий (новая редакция)

МЕТОДИКА АНАЛИЗА

Финансово-хозяйственной деятельности предприятия

Данная методика анализа финансово-хозяйственной деятельности предприятия направлена на комплексное изучение состояния предприятий с целью определения инвестиционно-привлекательных и передовых субъектов.

Для реализации данной цели все субъекты предпринимательской деятельности анализируются по нескольким блокам:

- Анализ динамики и структуры баланса

- Анализ финансовой устойчивости

- Оценка платежеспособности и ликвидности

- Анализ деловой активности

- Оценка эффективности использования ресурсов организации

Целью первого блока анализа является определение «уровня здоровья» баланса предприятия.

«Хороший» баланс удовлетворяет следующим условиям:

- валюта баланса в конце отчетного периода увеличивается по сравнению с началом периода, а темпы роста ее выше уровня инфляции, но не выше темпов роста выручки;

- при прочих равных условиях темпы роста оборотных активов выше, чем темпы роста внеоборотных активов и краткосрочных обязательств;

- размеры и темпы роста долгосрочных источников финансирования (собственного и долгосрочного заемного капитала) превышают соответствующие показатели по внеоборотным активам;

- доля собственного капитала в валюте баланса не ниже 50%;

- размеры, доля и темпы роста дебиторской и кредиторской задолженности примерно одинаковые;

- в балансе отсутствуют непокрытые убытки.

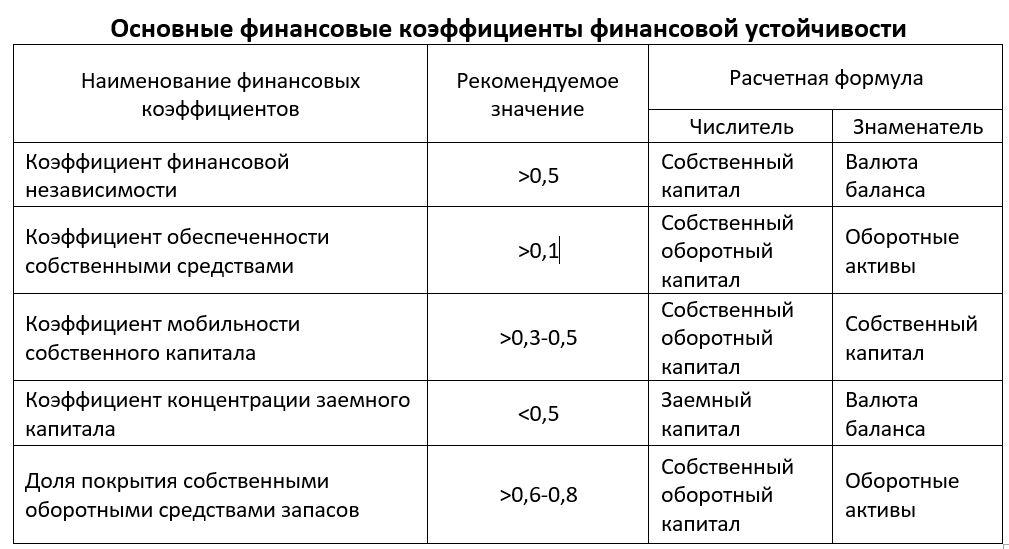

Второй блок: Финансовая устойчивость организации. Это показатель определяется соотношением заемных и собственных средств в структуре ее капитала и характеризует степень независимости организации от заемных источников финансирования. Определения финансовой устойчивости анализируется по следующий показателям. (Табл. 1)

Таблица 1

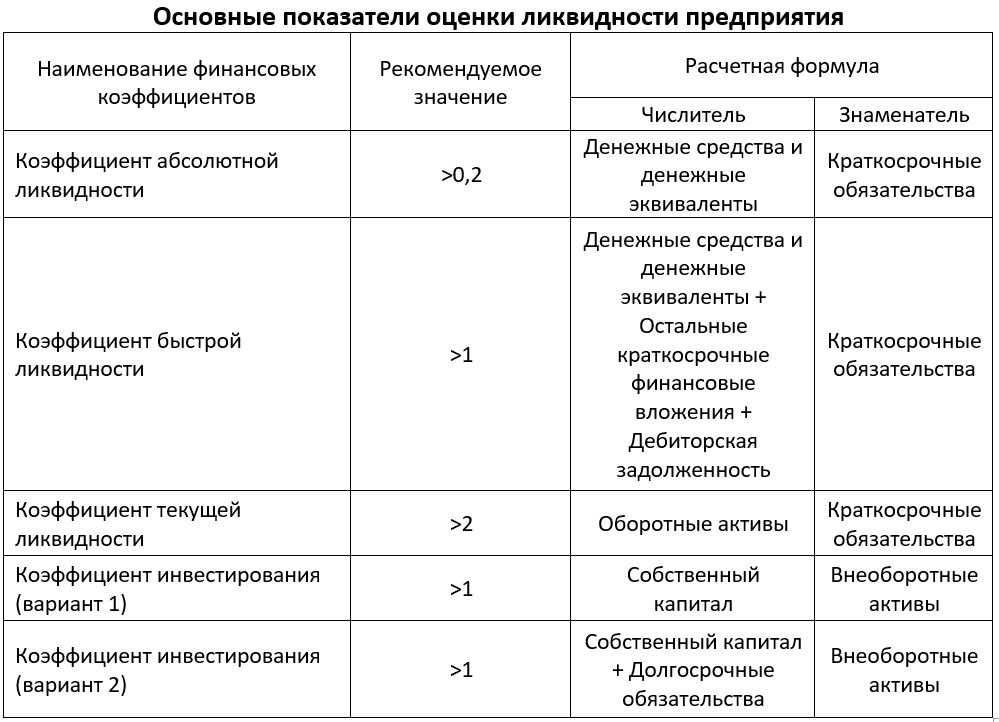

Третий блок: Анализ платежеспособности и ликвидности

Ключевой характеристикой финансового состояния организации является ее платежеспособность, под которой понимается способность организации рассчитываться по всем своим обязательствам (долгосрочным и краткосрочным). Платежеспособность организации определяется наличием необходимых платежных средств для своевременных расчетов с поставщиками, рабочими и служащими по заработной плате, финансовыми и налоговыми органами, банками и другими контрагентами. Для того чтобы проанализировать платежеспособность, необходимо оценить, какие средства и каким образом они могут быть мобилизованы для предстоящих расчетов. В общем случае предприятие платежеспособно, когда его активы превышают внешние обязательства. В качестве показателей платежеспособности организации также можно использовать некоторые финансовые коэффициенты, характеризующие финансовую устойчивость (см. табл.1): коэффициент финансовой независимости, коэффициент концентрации заемного капитала — поскольку финансовая устойчивость и платежеспособность являются достаточно близкими по своему экономическому смыслу понятиями. Кроме того, мы применяем ряд финансовых коэффициентов оценки собственно платежеспособности организации, основные из которых представлены в табл. 2.

Таблица 2

Коэффициент абсолютной ликвидности показывает, какая часть кратко‑ срочных обязательств предприятия может быть погашена немедленно

Коэффициент быстрой ликвидности характеризует обеспеченность краткосрочных обязательств предприятия высоколиквидными активами (денежными средствами и денежными эквивалентами) и активами средней ликвидности (остальными краткосрочными финансовыми вложениями и краткосрочной дебиторской задолженностью

Коэффициент текущей ликвидности характеризует обеспеченность краткосрочных обязательств предприятия всеми его оборотными активами.

Коэффициент инвестирования показывает, в какой степени внеоборотные активы организации профинансированы за счет собственного капитала (вариант 1) или инвестированного капитала (вариант 2).

По итогам анализа делается вывод о степени платежеспособности организации (абсолютная, нормальная, удовлетворительная, неудовлетворительная) и причинах ее изменения, а также об уровне финансового риска (в аспекте платежеспособности): полное отсутствие, низкий, средний, высокий, — связанного с деятельностью данной организации.

Четвертый блок: Анализ деловой активности. Этот блок предполагает расчет и анализ трех основных групп показателей:

1) оборачиваемости;

2) рентабельности;

3) рыночной активности.

Анализ показателей оборачиваемости

Показатели оборачиваемости характеризуют интенсивность использования ресурсов организации. Анализ начинается с расчета и оценки показателей оборачиваемости оборотных активов. Оборачиваемость оборотных активов определяется как средняя продолжительность кругооборота, измеряемая скоростью возврата в денежную форму их средней за отчетный период суммы в результате реализации продукции.

В целях ускорения оборачиваемости оборотных активов необходимо сокращать длительность как операционного, так и финансового цикла. Длительность операционного цикла может быть уменьшена за счет ускорения оборачиваемости запасов и дебиторской задолженности, а длительность финансового цикла может быть сокращена не только за счет ускорения оборачиваемости запасов и дебиторской задолженности, но и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности. Далее выполняется расчет и оценка показателей оборачиваемости прочих ресурсов организации, наиболее важными из которых, по нашему мнению, являются показатели:

- оборачиваемости активов,

- собственного капитала,

- заемного капитала,

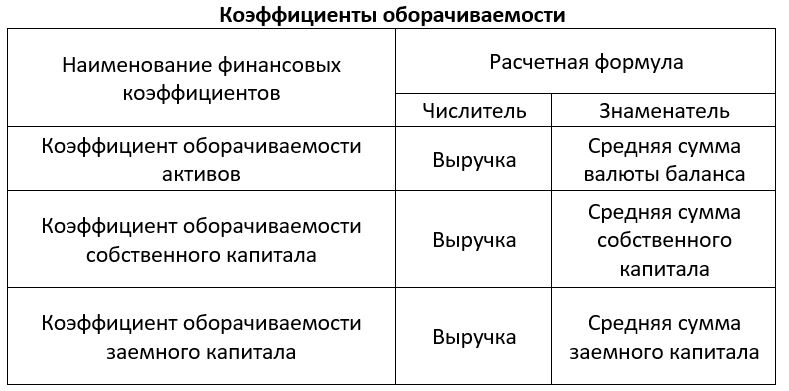

Поскольку средняя продолжительность одного оборота активов, собственного капитала, заемного капитала, как правило, велика, то ограничимся рассмотрением показателей их оборачиваемости в разах, т. е. в форме коэффициентов (табл. 3).

Таблица 3

Коэффициент оборачиваемости активов характеризует интенсивность использования активов организации и показывает, сколько раз за период средняя сумма капитала, вложенного в ее активы, возмещается выручкой, или сколько рублей выручки дает каждый рубль капитала, вложенного в активы. Другое его название — показатель отдачи активов.

Коэффициент оборачиваемости собственного капитала характеризует интенсивность использования собственного капитала организации и показывает, сколько раз за период средняя сумма ее собственного капитала возмещается выручкой, или сколько рублей выручки дает каждый рубль собственного капитала. Другое его название — показатель отдачи собственного капитала.

Коэффициент оборачиваемости заемного капитала характеризует интенсивность использования заемного капитала организации и показывает, сколько раз за период средняя сумма ее заемного капитала возмещается выручкой, или сколько рублей выручки дает каждый рубль заемного капитала. Другое его название — показатель отдачи заемного капитала.

Анализ показателей рентабельности

Показатели рентабельности характеризуют эффективность деятельности и использования ресурсов организации и позволяют соизмерять величину прибыли с масштабом производства, а также с общей суммой затраченных и используемых ресурсов. Они могут быть представлены в форме коэффициентов или в форме процентов.

Выделяются две дополняющие друг друга в ходе анализа группы показателей рентабельности:

- характеризующие эффективность деятельности организации;

- характеризующие эффективность использования ресурсов организации.

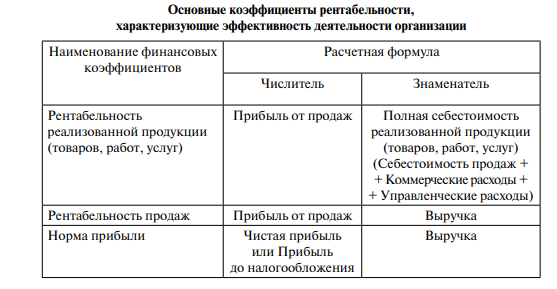

Основные коэффициенты рентабельности, характеризующие эффективность деятельности организации, представлены в табл. 4

Таблица 4

Рентабельность реализованной продукции характеризует эффективность затрат на производство и реализацию продукции (товаров, работ, услуг) и показывает, сколько рублей прибыли от продаж приходится на каждый рубль полной себестоимости реализованной продукции (товаров, работ, услуг). Рентабельность продаж характеризует не только эффективность затрат на производство и реализацию продукции (товаров, работ, услуг), но и ценообразования и показывает удельный вес прибыли от продаж в выручке. Норма прибыли характеризует эффективность всей деятельности предприятия и показывает, сколько рублей чистой прибыли или прибыли до налогообложения получает предприятие с каждого рубля реализованной продукции.

«Лучшее предприятие отрасли 2022»

Узнать о возможности участия вашей организации

&imageUrl=https://analit-centr.ru/upload_img/5454589.jpg){kind=link}